Dieser Beitrag ist zuerst bei intrinsify me erschienen.

Wenn wir über Organisation und Führung von Unternehmen sprechen, dann meistens in Bezug auf die Organisation der angestellten Mitarbeiter eines Unternehmens. Aber was ist ein Mitarbeiter oder ein Kollege? Die Unterscheidung zwischen fest angestellten und selbständigen KollegInnen verschwimmt. Was bedeutet dies für die formale Konstitution eines Unternehmens?

Immer öfter treffe ich Menschen, die neben ihrer Festanstellung auch Teilzeit-Selbständige sind und beispielsweise 1 – 2 Tage/Woche mit Unterstützung ihres Arbeitgebers ihren eigenen Beratungs-, Coaching-, Trainings-, Entwicklungs- oder Handelsgeschäften nachgehen.

Ebenso registriere ich zunehmend, dass der Ansprechpartner eines Unternehmens dort gar nicht angestellt ist, sondern diese Rolle als Selbständiger per Dienstleistungs- und Beratungsvertrag ausübt.

Aber auch immer mehr klassisch Angestellte arbeiten systematisch und bewusst an ihrer Ich-Marke, d.h. kreieren sich ein eigenes Ansehen unabhängig vom jeweiligen Arbeitgeber.

Und dann gibt es da noch die Freiberufler, die sich juristische Personen für ihre Arbeit teilen, meistens eine UG oder GmbH, gemeinsam eine Marke und eine minimale Infrastruktur betreiben, eigentlich aber selbständig sind.

Im folgenden Beitrag möchte ich mit der der Genossenschaft und der Vereins-GmbH zwei ganz konkrete Beispiel zeigen, wie vorhandene Rechtsformen für bestimmte Anwendungsfälle ausgestaltet werden können und welche Möglichkeiten uns seitens der Gesetzgebung für echte Netzwerkorganisationen aber auch fehlen.

Genossenschaft

Nicht ohne Grund werden Genossenschaften gerade wieder populärer. Während eine GmbH oder AG typischerweise von ihren Inhabern gegründet wird, um für Kunden eine bestimmte Wertschöpfung zu erbringen, ist der Zweck einer Genossenschaft die Unterstützung ihrer Inhaber. Die Kunden einer Genossenschaft sind die Inhaber selbst. Die Inhaber teilen sich typischerweise eine gemeinsame Infrastruktur, beispielsweise eine Taxizentrale für Taxifahrer, eine Zentrallogistik für Einzelhändler, Produktionsmittel für Bauern usw. Bekannte Genossenschaften sind Edeka, Datev oder GLS-Bank.

Dabei können die Genossenschaften auch selbst und direkt am Markt agieren, sogar im Wettbewerb zu ihren Mitgliedern bzw. Inhabern. So betreibt Edeka beispielsweise auch als Genossenschaft eigene Supermärkte, nicht nur die in Edeka organisierten Kaufleute. Ebenso können die Mitglieder einer Genossenschaft selbständig oder angestellt sein.

Damit eröffnet die Genossenschaft großen Gestaltungsspielraum auch im Hinblick auf moderne Organisations- und Führungsprinzipien. Eine weitere Besonderheit, die je nach Perspektive einen Vorteil darstellen kann, ist die einfache Entwicklung der Gesellschafterstruktur. Während bei einer GmbH die Gesellschaftsanteile und Gesellschafter nur mit notariellem Aufwand verändert werden können, läuft das bei der Genossenschaft wie in einem Verein über Ein- und Austritt der Mitglieder.

Die Vererbbarkeit oder Verpfändung von Anteilen oder die Abfindung von Mitgesellschaftern sind kein Themen. Man muss keine Sorge haben, dass plötzlich ein böswilliger Ex-Ehepartner oder die inkompetente Schwiegermutter eines verstorbenen Mitgesellschafters in der Gesellschafterversammlung sitzen. Außerdem hat jeder eine Stimme, unabhängig davon, wie viele Anteile er oder sie hält. Es gibt also keine dominierenden Mehrheitsgesellschafter.

Der Nachteil der Genossenschaft ist allerdings die äußerst lästige Bürokratisierung. Während ein kollegial-selbstgeführtes Unternehmen eigentlich nur noch eine auf das formal Notwendige reduzierte Geschäftsführung braucht, verlangt die Genossenschaft zwei Vorstände und zusätzlich noch einen mehrköpfigen Aufsichtsrat. Zudem gibt es zusätzliche Auflagen, Anforderungen und auch nennenswerte Kosten durch die obligatorischen Prüfungsverbände.

Im letzten Jahr hatte ich das von mir Ende der 1990er Jahre gegründete Unternehmen oose Innovative Informatik an die Mitarbeiter verkauft, die zu diesem Zweck eine Genossenschaft gebildet haben. Die Genossenschaft ist für diesen Zweck ein gutes Modell. Es eignet sich für Nachfolgeregelungen durch die Kollegenschaft und auch unabhängig davon als formaler Rahmen für die Selbstorganisation gleichberechtigter Mitunternehmer. Trotzdem hat es mir gezeigt, dass es eine enorme Widerständigkeit bräuchte, sich dem genossenschaftlichen Bürokratisierungssog zu entziehen.

Ein wichtiger Grund, beim Verkauf von oose an die Kollegenschaft eine Genossenschaft zu wählen, war das Vermeiden steuerlicher Risiken. Egal zu welchem Preis Anteile an Mitarbeiter verkauft werden, selbst wenn sie verschenkt würden: Das Finanzamt orientiert sich in diesem Fall an einem fiktiven Unternehmenswert, nicht am Verkaufspreis und diesen Anteil muss der Mitarbeiter dann mit seinem persönlichen Steuersatz versteuern. Das kann ganz schon teuer werden und wäre vermutlich nur von solchen Angestellten finanziell zu wuppen, die eine komfortable Erbschaft im Hintergrund haben oder Spitzenverdiener sind. Ist ein Unternehmen bspw. 3 Mio. wert und wird es von 30 Mitarbeiter erworben, erhielte jeder einen Wert von 100.000, was bei einem Steuersatz von bspw. 30% mal eben 30.000 zusätzlich kostet. Die Genossenschaft sowie die gleich beschriebene Vereins-GmbH vermeiden dies Risiko, weil die Mitglieder vom Wertzuwachs prinzipiell nicht persönlich profitieren können, das Finanzamt also keine schlüssige Argumentation mehr hat.

Vereins-GmbH

Die unbürokratische Alternative zur Genossenschaft ist die Vereins-GmbH. Auch dieses Konstrukt konnte ich schon selbst ausprobieren. Vor einigen Monaten habe ich zusammen mit anderen Selbständigen die Netzwerkorganisation next U mit genau diesem Rechtskonstrukt gegründet.

Bekannter als next U sind aber vermutlich die Unternehmen ADAC oder der FC Bayern-München, die diese Rechtsform auch gewählt haben und dreistellige Millionenumsätze haben. Bei next U arbeiten wir noch an unserer Wirksamkeit.

Was genau haben wir gemacht? Zunächst einmal haben wir einen eingetragenen Verein (e.V.) ohne Gemeinnützigkeitsanspruch gegründet. Mitglieder sind sowohl natürliche Personen als auch juristische Personen. Diese mussten ähnlich wie bei einem Golf-Club ein Eintrittsgeld zahlen, dass sie bei einem Austritt nicht zurückbekämen (was aber frei gestaltbar ist). Mit diesem Geld hat der Verein dann eine GmbH gegründet und ist deren Alleingesellschafter geworden.

Was bringt das? Wenn ein Mitglied eintritt oder ausscheidet, gibt es keine nervigen Diskussionen um den Wertzuwachs des Unternehmens und den Wert des einzelnen Anteils, wie dies beispielsweise bei einer GmbH üblich ist. Die Konstruktion Vereins-GmbH ist nicht geeignet, um mit dem Wert und Wertzuwachs eines Unternehmens zu spekulieren. Für Gründer mit Exit-Ambitionen, die also ihr Unternehmen möglichst schnell und teuer wieder verkaufen oder an die Börse bringen möchten, ist diese Konstruktion also völlig ungeeignet. Für alle, die gemeinsam auf Augenhöhe operativ ein Geschäft betreiben wollen, passt die Form hingegen sehr gut.

Gewinne können sowohl von der GmbH an den Verein als auch vom Verein an die Mitglieder ausgeschüttet werden. Der Verein ist eine juristische Person und steuerrechtlich vergleichbar mit einer GmbH. Gewinne können also auch steueroptimierend im Verein geparkt werden.

Die Haftung der Mitglieder ist gleich doppelt beschränkt. Zum einen läuft das operative Geschäft über die haftungsbeschränkte GmbH, zum anderen bildet der Verein eine zweite Haftungsbeschränkungsmöglichkeit. Die Mitglieder verlieren also maximal nur ihren Eintritts- oder Mitgliedsbeitrag. Nach außen hin bleibt der Verein unsichtbar, er bildet nur die Holding, die Kunden sehen nur die GmbH.

Neue Mitgesellschafter werden als Vereinsmitglieder aufgenommen. Der Vereinsvorstand muss dazu nur die Mitgliederliste ergänzen. Ein Notartermin und eine Änderung im Handelsregister sind nicht notwendig.

Die Willensbildungsprozesse und -möglichkeiten werden durch die Vereinssatzung gestaltet, was eine deutlich höhere Flexibilität ermöglicht, als die durch GmbH-, AG- oder eG-Gesetze vorgeschriebenen oder eingeschränkten Möglichkeiten der dortigen Gesellschafterversammlungen. Die Gestaltung von Minderheits- ebenso wie Beherrschungsrechten ist flexibler.

Die Vereinsmitgliedschaften lassen sich bedarfsweise mit bestimmten Status der Personen in der GmbH synchronisieren, beispielsweise dass nur Mitarbeiter/Angestellte der GmbH Vereinsmitglieder werden dürfen. Oder das die Aufnahme neuer Kollegen vom Verein und bestimmten Regeln bestimmt wird. Bei einer GmbH ist (anders als bei einer AG oder Genossenschaft) die Geschäftsführung an die Anweisungen der Gesellschafter (hier: der Verein) gebunden.

Die Mitgliederversammlung könnte also bedarfsweise sehr direkt auf die Geschäfte, Handlungen und Entscheidungen der GmbH einwirken.

Bei next U wirkt beispielsweise das Prinzip, dass jedes natürliche Vereinsmitglied automatisch auch alleinvertretungsberechtigter Geschäftsführer der GmbH wird. Jedes (natürliche) Mitglied kann also in und mit der GmbH faktisch alles machen was er oder sie will. Und zumindest formal existiert keine Hierarchie. Da wir bei next U gar nicht den Zweck verfolgen, gemeinsam eine richtige Firma zu betreiben (mit Angestellten, Büroräumen, Arbeitsmitteln etc.), sondern wir uns als Selbständige lediglich eine gemeinsame Marke teilen möchten, unsere GmbH also eigentlich eine Briefkastenfirma ist, passt die Vereins-GmbH-Konstruktion auch dazu gut.

Die Vereins-GmbH ist aus meiner Sicht die schlanke Alternative zur Genossenschaft. Letztendlich ist eine Genossenschaft im Innenverhältnis wie ein Verein und im Außenverhältnis wie eine GmbH, nur eben innerhalb einer juristischen Person. Bei der Vereins-GmbH werden zwar zwei juristische Personen benötigt, der Verein ist hier die Holding der GmbH, erfüllt seine Zwecke aber dennoch operativ viel einfacher und billiger, da der ganze genossenschaftliche Ballast fehlt.

Netzwerkorganisationen

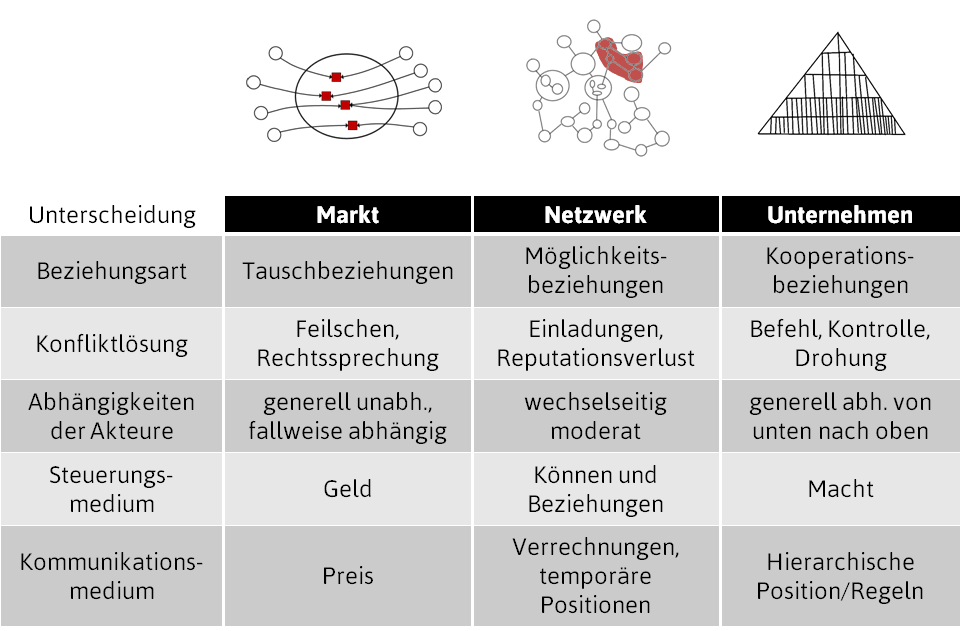

Eine Netzwerkorganisation ist eine Organisation, deren Mitglieder nur lose miteinander verbunden sind und in der sich Teile ihrer Mitglieder immer wieder temporär und in variierenden Zusammensetzungen zu bestimmten gemeinsamen Handlungen zusammenfinden.

Ein Beispiel eines solchen Netzwerkes ist die Software-Allianz-Hamburg (SAH), in der sich über ein Dutzend kleinere und mittlere Unternehmen zusammengefunden haben, die teilweise komplementäre, teilweise aber auch in Wettbewerb stehende Kompetenzen anbieten.

Wie auch in einer Genossenschaft oft üblich, sind die Mitglieder einer Netzwerkorganisation prinzipiell Mitbewerber. Ihre Abhängigkeiten, Beziehungen und Konfliktlösungsmöglichkeiten unterscheiden sich sowohl von denen in Unternehmen und von denen im Markt. Normalerweise bilden die Mitglieder ihr Netzwerk mit der Absicht, gemeinsam mehr leisten und anbieten zu können, als jeder einzelne dies könnte, um damit beispielsweise an größere Aufträge und anspruchsvollere Kunden zu kommen.

Wenn jetzt ein Kunde das Netzwerk oder eines seiner Mitglieder zur Abgabe eines Angebotes auffordert, obliegt es der Initiative eines Netzwerkpartners, hier aktiv zu werden. Dann sucht sich dieses initiativ werdende Netzwerkmitglied aus dem Netzwerk die geeigneten weiteren Partner und lädt diese zur Beteiligung an dem Angebot ein. Da geht es auch um Vertrauen und eingespielte Zusammenarbeit. Wenn noch bestimmte Kompetenzen fehlen, fragt man auch als erstes die nahe stehenden Netzwerkpartner, wen sie hierfür empfehlen würden.

Die Partner bilden dann eine Angebotsgemeinschaft, was prinzipiell zunächst eine Gesellschaft bürgerlichen Rechts (GbR) darstellt und eine gesamtschuldnerische Haftung beinhaltet, was soweit wenig problematisch ist, soweit alle Partner für sich haftungsbeschränkt sind.

Die Angebotsgemeinschaft kann ihr Angebot aber nicht unter dem Namen des Netzwerkes abgeben, ohne alle anderen, auch unbeteiligten Netzwerkmitglieder, möglicherweise mit in die Haftung zu nehmen. Selbst wenn die Netzwerkorganisation selbst auch eine eigene GmbH o.Ä. wäre, würde sich daran prinzipiell nichts ändern, weil dann immer noch die verschiedenen Angebotsgemeinschaften sich miteinander in Haftung nehmen würden. Von weiteren steuer-, bilanz- und handelsrechtlichen sowie machtpolitischen Fragen mal ganz abgesehen.

Die bekannten Rechtsformen für juristische Personen GmbH, AG usw. basieren alle auf der Idee, dass die Person als eine Einheit auftritt und handelt. Was fehlt ist eine Rechtsform, die zwar eine gemeinsame Identität und einen gemeinsamen Namen hat, aber nach außen auftragsbezogen als klar definierte Subeinheit handeln kann. Der Kunde soll und darf dabei keine Nachteile haben, er muss, wenn auch auftragsbezogen, stets wissen, mit wem genau er Verträge macht und wer wofür haftet.

Mit bestehenden Rechtsformen ließe sich dies beispielsweise dadurch umsetzen, dass das Netzwerk eine Reihe von Einweg-Rechtspersonen bereithält, also etwa eine Reihe von fertigen GmbHs in der Schublade hat, von denen dann jeweils eine von einer Angebotsgemeinschaft als Rechtskörper nach außen zur Abgabe von Angeboten benutzt würde.

Das ist nicht wirklich attraktiv und nützt vor allem den beteiligten Notariaten, Anwaltskanzleien, Steuerberatungen, IHKs usw.

Je mehr Unternehmen und Einzelpersonen beginnen in Netzwerken zu arbeiten, desto attraktiver wäre eine eigene hierzu passende Rechtsform, die den spezifischen Gegebenheiten und Anforderungen gerecht würde.

Neueste Kommentare